CONTABILIDADE BÁSICA

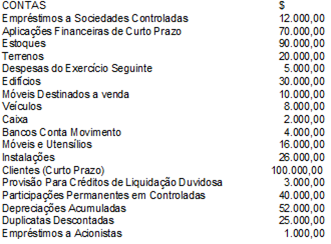

Abaixo é apresentado o Balanço Patrimonial da empresa Comercial de Móveis de Ferro e aço Ltda., levantado em 31/12/20x3, os dados foram extraídos, de forma desordenada e sem preocupação com a natureza dos saldos:

Com base nesses itens, assinale a alternativa que contém, pela ordem, os valores correspondentes ao Ativo Circulante e ao Ativo Não Circulante:

$ 278.000,00 e $ 98.000,00

$ 266.000,00 e $ 150.000,00

$ 256.000,00 e $ 93.000,00

$ 253.000,00 e $ 101.000,00

$ 265.000,00 e $ 140.000,00

O balancete levantado em 31/12 apresenta a seguinte posição: Caixa $ 100; Fornecedores $ 300; Contas a Pagar $ 200; Duplicatas a Receber $ 200; Móveis e Utensílios $ 700; Banco $ 50; Receitas de Serviços $ 1.400; Despesas Antecipadas $ 50; Despesas de Salários $ 200; Capital $ 500; Lucro ou prejuízo acumulado $ 100; Despesas de Impostos $ 200; Despesas de Materiais para Escritório $ 200; Despesas de Energia $ 100; Despesas Diversas $ 300; Receita Financeira $ 100; Descontos Concedidos $ 100; Instalações $ 400.

O encerramento das contas de Receita e Despesa informará que houve:

$ 100 de prejuízo

$ 400 de lucro líquido

$ 900 de lucro líquido

$ 300 de lucro líquido

$ 100 de lucro líquido

Partida de Diário “Débito de Despesas de Salários e Crédito de Salários a Pagar” caracteriza:

Uma despesa incorrida e não paga

Uma despesa que não será paga

Uma despesa antecipada e paga

Uma despesa incorrida e paga

Uma despesa antecipada e não paga

A liquidação de uma dívida é uma operação que:

Diminui o Passivo e o Patrimônio Líquido e aumenta o Ativo.

Diminui o Ativo e o Passivo e aumenta o Patrimônio Líquido.

Diminui e aumenta o Patrimônio Líquido.

Aumenta o Ativo e diminui o Passivo.

Diminui o Passivo e o Ativo.

Tendo em vista que a contabilidade é norteada por princípios, convenções e postulados, sabe-se que as despesas e receitas devem ser reconhecidas no período da sua real ocorrência, ou seja, de acordo com a data do fato gerador dos mesmos e não quando do recebimento ou pagamento dessas receitas e despesas. O princípio que norteia este conceito é o:

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

$ 278.000,00 e $ 98.000,00

$ 266.000,00 e $ 150.000,00

$ 256.000,00 e $ 93.000,00

$ 253.000,00 e $ 101.000,00

$ 265.000,00 e $ 140.000,00

O balancete levantado em 31/12 apresenta a seguinte posição: Caixa $ 100; Fornecedores $ 300; Contas a Pagar $ 200; Duplicatas a Receber $ 200; Móveis e Utensílios $ 700; Banco $ 50; Receitas de Serviços $ 1.400; Despesas Antecipadas $ 50; Despesas de Salários $ 200; Capital $ 500; Lucro ou prejuízo acumulado $ 100; Despesas de Impostos $ 200; Despesas de Materiais para Escritório $ 200; Despesas de Energia $ 100; Despesas Diversas $ 300; Receita Financeira $ 100; Descontos Concedidos $ 100; Instalações $ 400.

O encerramento das contas de Receita e Despesa informará que houve:

$ 100 de prejuízo

$ 400 de lucro líquido

$ 900 de lucro líquido

$ 300 de lucro líquido

$ 100 de lucro líquido

Partida de Diário “Débito de Despesas de Salários e Crédito de Salários a Pagar” caracteriza:

Uma despesa incorrida e não paga

Uma despesa que não será paga

Uma despesa antecipada e paga

Uma despesa incorrida e paga

Uma despesa antecipada e não paga

A liquidação de uma dívida é uma operação que:

Diminui o Passivo e o Patrimônio Líquido e aumenta o Ativo.

Diminui o Ativo e o Passivo e aumenta o Patrimônio Líquido.

Diminui e aumenta o Patrimônio Líquido.

Aumenta o Ativo e diminui o Passivo.

Diminui o Passivo e o Ativo.

Tendo em vista que a contabilidade é norteada por princípios, convenções e postulados, sabe-se que as despesas e receitas devem ser reconhecidas no período da sua real ocorrência, ou seja, de acordo com a data do fato gerador dos mesmos e não quando do recebimento ou pagamento dessas receitas e despesas. O princípio que norteia este conceito é o:

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

$ 100 de prejuízo

$ 400 de lucro líquido

$ 900 de lucro líquido

$ 300 de lucro líquido

$ 100 de lucro líquido

Partida de Diário “Débito de Despesas de Salários e Crédito de Salários a Pagar” caracteriza:

Uma despesa incorrida e não paga

Uma despesa que não será paga

Uma despesa antecipada e paga

Uma despesa incorrida e paga

Uma despesa antecipada e não paga

A liquidação de uma dívida é uma operação que:

Diminui o Passivo e o Patrimônio Líquido e aumenta o Ativo.

Diminui o Ativo e o Passivo e aumenta o Patrimônio Líquido.

Diminui e aumenta o Patrimônio Líquido.

Aumenta o Ativo e diminui o Passivo.

Diminui o Passivo e o Ativo.

Tendo em vista que a contabilidade é norteada por princípios, convenções e postulados, sabe-se que as despesas e receitas devem ser reconhecidas no período da sua real ocorrência, ou seja, de acordo com a data do fato gerador dos mesmos e não quando do recebimento ou pagamento dessas receitas e despesas. O princípio que norteia este conceito é o:

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

Uma despesa incorrida e não paga

Uma despesa que não será paga

Uma despesa antecipada e paga

Uma despesa incorrida e paga

Uma despesa antecipada e não paga

A liquidação de uma dívida é uma operação que:

Diminui o Passivo e o Patrimônio Líquido e aumenta o Ativo.

Diminui o Ativo e o Passivo e aumenta o Patrimônio Líquido.

Diminui e aumenta o Patrimônio Líquido.

Aumenta o Ativo e diminui o Passivo.

Diminui o Passivo e o Ativo.

Tendo em vista que a contabilidade é norteada por princípios, convenções e postulados, sabe-se que as despesas e receitas devem ser reconhecidas no período da sua real ocorrência, ou seja, de acordo com a data do fato gerador dos mesmos e não quando do recebimento ou pagamento dessas receitas e despesas. O princípio que norteia este conceito é o:

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

Diminui o Passivo e o Patrimônio Líquido e aumenta o Ativo.

Diminui o Ativo e o Passivo e aumenta o Patrimônio Líquido.

Diminui e aumenta o Patrimônio Líquido.

Aumenta o Ativo e diminui o Passivo.

Diminui o Passivo e o Ativo.

Tendo em vista que a contabilidade é norteada por princípios, convenções e postulados, sabe-se que as despesas e receitas devem ser reconhecidas no período da sua real ocorrência, ou seja, de acordo com a data do fato gerador dos mesmos e não quando do recebimento ou pagamento dessas receitas e despesas. O princípio que norteia este conceito é o:

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

Princípio da Prudência

Princípio da Oportunidade

Princípio da Competência

Princípio da Entidade

Princípio da Continuidade

A Transportadora Já-Vai Ltda. adquiriu um caminhão para utilizar em suas atividades, por $ 180.000, tendo pago no ato (1º-10-x9) $ 60.000 e emitido quatro notas promissórias com vencimento ao final de cada trimestre, de $ 30.0000 cada. Considerando-se que a vida útil estimada do caminhão é de cinco anos, o efeito dessa operação nas demonstrações contábeis de 31-12-x9 é:

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

Uma redução nas disponibilidades de $ 90.0000

Um aumento no Ativo Permanente de $ 171.000

Um aumento no Ativo Permanente de $ 180.000

Uma exigibilidade (Passivo) de $ 90.000

Uma despesa de depreciação de $ 9.000

Qual é a alternativa correta que indique duas contas Patrimoniais e uma conta de Resultado, respectivamente?

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

Prejuízo Acumulado, Despesa Antecipada de Seguros e Despesas de Seguros

Impostos a recolher, Depreciação Acumulada e Fornecedores

Despesas com Depreciação, Despesas Financeiras e Veículos

Receita de Vendas, Caixa e Banco conta movimento

Receita Financeira, Estoques e Capital Social

A empresa Tablet Ltda., no final de certo exercício contábil, constatou, em valores, as contas a seguir:

Estoque Inicial de Mercadorias: R$ 400,00;

Compras de Mercadorias: R$ 700,00;

Vendas de Mercadorias: R$ 900,00;

Estoque Final de Mercadorias conforme inventário físico: R$ 300,00.

Mediante os saldos apresentados, as contas Custo das Mercadorias Vendidas - CMV e Resultado da Conta Mercadorias – RCM resultam em:

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

R$ 100, R$ 200.

R$ 700, R$ 200.

R$ 400, R$ 600.

R$ 700, R$ 400.

R$ 800, R$ 100.

Observe os dados, referentes a certo período, apresentados a seguir:

- C.M.V.: $ 700,00

- Estoque Inicial: $ 600,00

- Estoque Final: $ 300,00

Com base nesses dados e considerando a formula: Custo das Mercadorias Vendidas = Estoque Inicial + Compras – Estoque Final, pode-se inferir que o saldo de compras no período é

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.

O lançamento abaixo, apresentado de forma sintética, é exemplo de fato contábil:

Crédito - CAIXA

Débito – JUROS PAGOS OU DESPESAS COM JUROS.................. $ 100,00

R$ 400,00.

R$ 900,00.

R$1.000,00.

R$1.300,00.

R$ 100,00.